Poslední aktualizace: 1. 1. 2025

Již dávno je jasné, že na důchod bude většina z nás potřebovat úspory v hodnotě několik milionů. Navíc hodnotu peněz na účtě každoročně snižuje inflace. V roce 2024 jste kvůli ní tak přišli o 2,4 %. Jak se bránit proti inflaci, neztrácet své úspory a zhodnotit je, se dozvíte v článku.

Důležité je nejen peníze vydělat, ale nepřijít o ně

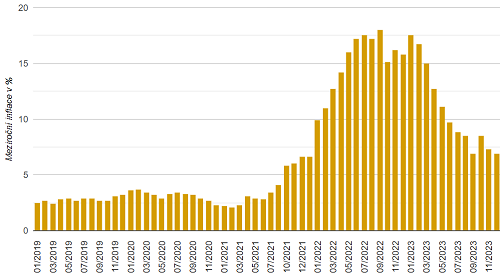

Většina lidí se soustředí pouze na to, jak vydělat peníze, ale jen, co je vydělají, nevhodným zacházením o ně přijdou. Jednou z příčin je i inflace, která až v minulém roce klesla z dvouciferného čísla na jednociferné, na 2,4 %. Pokud jste tedy měli na účtu 100 tisíc Kč, po roce měly kvůli inflaci hodnotu již jen 97,6 tisíc Kč. Jak o peníze nepřicházet a zhodnotit je?

Řešení je investicí do zlata, nemovitostí, dluhopisů nebo třeba do akcií. Stačí znát své možnosti a správně se rozhodnout. V tom vám ze začátku mohou pomoci i investiční kalkulačky nebo se lze poradit se zkušeným investičním poradcem.

Míra inflace mezi roky 2019-2023

Zdroj: Kurzy.cz

Možnosti, jak zhodnotit své peníze

„Rozhodnutí o tom, do čeho investovat peníze záleží vždy na tom, kolik máte našetřeno a na jak dlouho můžete své prostředky ‘odložit a nepoužívat’,” tvrdí americký investiční poradce Phil Town. Nezkušený investor, který chce ze své výplaty pravidelně investovat třeba 5 000 Kč a odkládá na období dvou let, se musí na trhu chovat úplně jinak než ten, který disponuje sumou větší než 500 000 Kč a na zisk ze své jednorázové investice si klidně počká i deset let.

Spořící účet, stavební spoření, důchodové připojištění

Mít finance na spořícím účtu, ve stavebním spoření či v důchodovém připojištění je nejméně riskantní cesta, jak investovat peníze. Nízké riziko však obvykle přináší i nízké zisky. Spořící účty totiž dnes jen málokdy překročí výnos 6 % ročně. Pořád tedy kvůli inflaci proděláváte takřka 4 %. A lze předpokládat, že jeho výnos bude s poklesem inflace klesat.

O něco hůř je na tom stavební spoření, kde v současnosti průměrný úrok nepřekročí 5,3 %. Také stavebko tedy nedokáže ochránit vaše finance před inflací. Výhoda oproti klasickému spoření je tu ale fakt, že je úrok garantovaný.

Výhody: vysoká likvidita (tedy rychlost, jakou se dá aktivum přeměnit na peníze), nízké riziko

Nevýhody: nízká ziskovost

Doba investice: krátkodobý horizont

Investice do akcií

Investice do akcií jsou mezi investory jednou z nejrozšířenějších a nejčastějších cest, jak zhodnotit peníze. Během celého roku 2023 jsme zažil celosvětový růst akciového trhu, který vzrostl o 24,42 %, kdežto v roce 2022 se propadl o 17,73 %. Co přinese letošek, se uvidí.

Investice do akcií je ve své podstatě nákup podílu ve firmě, kterou si sami vyberete na základě dostupných informací. V případě, že společnost dosáhne za určité období zisk, může vám z něj část vyplatit v dividendách podle toho, kolik akcií vlastníte. Pokud hodnota společnosti roste, rostou i ceny jejích akcií, což znamená, že je můžete dále prodat se ziskem.

Než začnete investovat do akcií, ujasněte si své cíle a také to, jak se budete při obchodování s nimi chovat. Investice do akcií jsou navíc běh na dlouhou trať, pád jejich ceny, jak jste mohli vidět v roce 2022, totiž není vůbec nic neobvyklého, proto je třeba je držet minimálně 3-5 let, abyste měli jistotu výnosu. Další rok totiž může zas vypadat jako rok 2023, ale nemusí.

Výhody: možnost vysokých zisků a překonání inflace

Nevýhody: vyšší riziko, velká míra odpovědnosti, potřebná informovanost investora

Doba investice: dlouhodobý horizont

Investice do dluhopisů

Koupením státního dluhopisu v podstatě půjčujete peníze vládě nebo korporátu. „Ty vám poté platí úroky z této ‘půjčky’ po celou dobu životnosti dluhopisu. Dluhopisy jsou považovány za cestu, jak zhodnotit peníze relativně bez rizika ve srovnání s nákupem akcií, avšak potenciál návratnosti investice je také mnohem nižší,” vysvětluje odborník v oblasti investic Christian Muller.

Dluhopisy bohužel často nedokážou překonat inflaci. Dvojnásob to platí pro ty státní, jejichž výnos se pohybuje ve výši úroku, za který si lze na trhu půjčit. V současnosti je například kolem 6 %.

O něco výhodnější jsou korporátní dluhopisy, kde firma musí vyvážit riziko bankrotu a nesplacení investice tím, že nabízí vynos o několik procent vyšší, než je doporučená úroková sazba. V současnosti je proto běžný výnos dluhopisů přes 10 %.

Výhody: nižší míra rizika, dlouhodobě výnosná investice

Nevýhody: nižší míra návratnosti investice, limitovaná životnost dluhopisů, nemusí překonat inflaci

Doba investice: dlouhodobý horizont

Investice do podílových fondů

Místo nákupu jedné akcie vám podílové fondy umožní nakoupit najednou celý koš akcií. Rizika a výnosy by v tomto koši měly být vybalancovány.

Podílové fondy pak fungují podobně jako spořící účet. Své peníze zašlete na účet fondu a dostanete za ně podílové listy. Ty jsou evidovány v bance a výhodou je, že je můžete kdykoliv prodat a dostat za ně peníze bez jakékoliv sankce. Další výhodou je, že často dokážou překonat inflaci.

Výhody: relativně bezstarostné investování do akcií, vyšší likvidita ve srovnání s termínovanými vklady (jednorázový vklad, který se úročí a je na účtu vázán na předem domluvenou dobu), dokáží překonat inflaci

Nevýhody: nemožnost ovlivnit akcie v portfoliu

Doba investice: spíše dlouhodobější horizont

Investice do zlata

„Investice do komodit, jako jsou zlato nebo stříbro, chrání investora před těžkými ekonomickými časy, kdy prudce stoupne inflace a peníze ztrácí hodnotu. Investice do zlata má být dlouhodobou záležitostí, klidně i na několik desítek let,” tvrdí investiční odborník Muller.

Výhody: ochrana prostředků, jistota dlouhodobého růstu hodnoty zlata

Nevýhody: nízká likvidita, finance vázány na dlouhou dobu

Doba investice: dlouhodobý horizont

Vývoj ceny trojské unce zlata

Zdroj: Kurzy.cz

Investice do nemovitostí

„Koupi nemovitosti vnímám jako příležitost pro zhodnocení peněz s relativně nízkým rizikem. Cena nemovitostí dlouhodobě roste a investice se zhodnocuje v čase,” tvrdí datová specialistka ČNB Markéta Trunkátová.

V článku o vývoji cen nemovitostí v roce 2024 jsme psali, že v roce 2023 začaly ceny nemovitostí klesat. Investice do nemovitostí tedy v loňském roce rozhodně nepřekonala inflaci. Přesto se nedá říci, že by to byla dlouhodobě špatná investice. Nízká cena nemovitostí právě může být příležitostí nakoupit levně a své peníze při opětovném růstu cen, který nadejde při snížení úrokových sazeb hypoték, zhodnotit.

Abyste však objevili skutečně výhodné investiční příležitosti a zajistili si návratnost investice do nemovitosti, měli byste znát přesná čísla a fakta o nemovitostech v lokalitě, kam se chystáte investovat. Pomoct vám může interaktivní investiční kalkulačka nemovitostí nebo zkušený realitní makléř.

Výhody: nízké riziko, cena nemovitostí stabilně roste, překonává inflaci

Nevýhody: nutná správná informovanost o nemovitosti

Doba investice: dlouhodobý horizont

Investujte peníze tak, aby vám to co nejvíce vyhovovalo

Při investování mějte na paměti hlavně své pohodlí. Pokud máte odpor k riziku, neriskujte a spokojte se klidně i s nižšími výnosy.

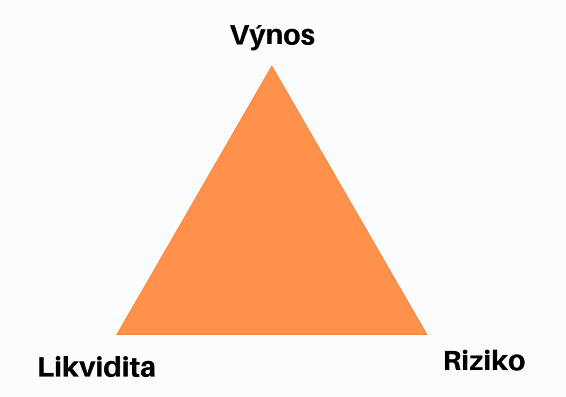

„Pamatujte si, že při investování nemůžete mít všechno. Podle investičního trojúhelníku musíte vždy vyvažovat výnosy, rizika a likviditu,” tvrdí investiční poradce Town. Tedy můžete investovat s vysokými výnosy a likviditou, ale počítat také s vysokým rizikem.

Pokud budete naopak podstupovat malé riziko a očekávat vysokou likviditu prostředků, připravit byste se měli na nižší výnosy. Nečekejte však, že investujete s vysokou výnosností za nulového rizika a vysoké likvidity. To byste se na tu nejlepší investici zbytečně načekali dlouhá léta.

Jak zhodnotit své peníze v roce 2024 na základě investované částky a doby návratnosti investice?

Tabulka slouží jako obrazný návod na to, jaké produkty mohou být vhodné pro danou kategorii. Své investice nejlépe vždy prodiskutujte se svým investičním či finančním poradcem.

Pravidla, jak správně zhodnotit peníze

- Nebojte se investovat i malé obnosy peněz. Vždy si určete, kolik investujete tak, abyste se o tento obnos nebáli přijít.

- Stanovte si horizont, ve kterém se má vaše investice zhodnotit. Peníze se vám totiž nevrátí za týden či za měsíc.

- Před investicí se musíte rozhodnout, jaký investor chcete být (opatrný, ochotný riskovat atd.).

- Na investice si ideálně nepůjčujte.

- Vzdělávejte se ve finanční oblasti.

- V oblasti investic nedůvěřujte médiím a “výhodným nabídkám” a raději se spolehněte na kvalitního poradce.

- Diverzifikujte své portfolio, investujte třeba do podílových fondů, zlata i dluhopisů.

- Nechtějte po jedné investici vše – nízké riziko, vysoké výnosy i likviditu. Řiďte se magickým trojúhelníkem.

Doufáme, že tento článek byl pro vás hodnotný a pomohl vám odvážit se vstoupit do světa investic. I vy na to totiž máte!

Pokud máte chuť dozvědět se víc i o dalších tématech z finanční oblasti, mrkněte i na náš blog a zjistíte, jak zacházet s financemi v době koronaviru, zda se pro vás hodí nájem nebo hypotéka nebo třeba jak vybrat vhodnou půjčku a mnoho dalších témat.

Pokud nemáte chuť investovat, ale potřebujete spíše poradit, jak se dostat ven z dluhové pasti, vždy můžete kontaktovat naše experty, kteří vám rádi pomohou.