Podmínky na získání hypotéky jsou dnes vyšší než kdy dřív a pro mnoho zájemců je tak vlastní bydlení již dávno nedostupné. Naštěstí je tu družstevní financování nového bydlení, mnohem přístupnější půjčka na bydlení bez nutnosti dokazovat příjmy. Objevte kouzlo družstevního bydlení.

Znáte moderní způsob nákupu nemovitostí?

Trh s hypotékami v současnosti zažívá velký útlum. Podmínky pro jejich získání ČNB v dubnu 2022 opět zpřísnila a doporučená sazba hypoték vzrostla na 7 % a v průměru již dosahuje u bank hodnoty 6,28 %. Získat hypotéku je jednoduše obtížné a zpravidla se ani nevyplatí. Existuje řešení? Existuje! Je jím právě družstevní financování a s ním spojené družstevní bydlení!

Co je družstevní financování?

Družstevní financování navazuje na již více než stoletou historii družstevního bydlení v ČR a jedná se o moderní způsob získávání úvěru na nákup nemovitostí. Jde tedy o alternativu k hypotéce, která má však tu výhodu, že ji mnohem pravděpodobněji získáte a její sjednání je jednodušší a kratší. Je to i proto, že k získání tohoto úvěru nemusíte dokládat příjmy apod.

Co musíte splnit, abyste získali úvěr z družstevního financování?

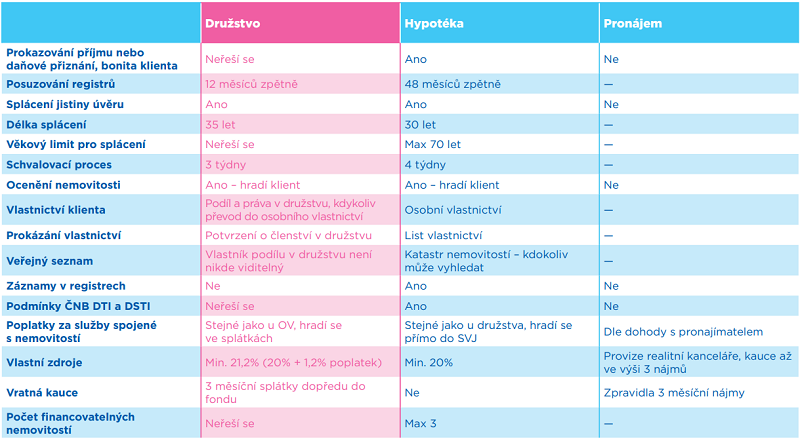

- Musíte mít minimálně 20 % ceny nemovitosti v hotovosti.

- Nesmíte mít za posledních 12 měsících záznamy v registru, nebo dokonce exekuci či insolvenci.

- Musíte kupovat nemovitost vhodnou do zástavy (např. byt nebo dům).

Jaké výhody má družstevní financování na rozdíl od hypotéky?

Jak již bylo naznačeno, družstevní financování může být záchrana pro ty, co nedosáhnou na hypotéku. Jak se dále liší od hypotéky, o jejichž podmínkách apod. jsme se již psali ve článku Jak získat hypotéku?

Rozdíl mezi družstevním financováním a hypotékou:

- Nemusíte prokazovat žádné příjmy.

- Pravděpodobněji ho získáte.

- Splácet můžete až po dobu 35 let (u hypotéky max. do 30 let).

- Nejste při žádosti omezeni věkem (u hypotéky musíte mít věk na to, abyste byli schopni třeba 30 let splácet, maximálně vám pak může být 70 let).

- Nejste omezeni počtem nemovitostí (hypotéky můžete mít maximálně tři najednou).

- Nikdo nezjistí, že takto nakoupenou nemovitost vlastníte. Nejste totiž uvedeni jako vlastník na katastru nemovitostí.

Pro koho je tedy družstevní financování vhodné?

Je vhodné zejména pro ty, kteří nedosáhnou z nějakých důvodů na hypotéku, nechtějí mít z jakéhokoliv důvodu nemovitost v osobním vlastnictví, popř. dohledatelnou jako jejich v katastru nemovitostí. Dále je pak zejména pro ty, kteří nemohou nebo nechtějí dokládat příjmy. Mezi ně patří:

- podnikatelé s optimalizovaným daňovým přiznáním,

- zaměstnanci, kterým nedostačuje příjem na hypotéku,

- občané s příjmem ze zahraničí, který banka neumí akceptovat,

- cizí státní příslušníci s trvalým nebo dlouhodobým pobytem v ČR,

- klienti, kterým z důvodu věku hypotéka nevychází,

- investoři, kteří si chtějí pořídit více nemovitostí.

Družstevní bydlení: výhody a nevýhody

Družstevní bydlení má u nás již více než stoletou tradici, opírá se o jasnou legislativu a práva člena družstva jsou srovnatelná s osobním vlastnictvím nemovitosti. Více jsme o tom již ostatně psali ve článku o rozdílu mezi bytem v družstevním a osobním vlastnictví.

Takto pořízenou nemovitost pak nevlastníte, ale vlastníte jen družstevní podíl, který ji zastupuje. Přesto na ni máte výhradní užívací právo a kdykoliv ji můžete převést na další osobu, do osobního vlastnictví nebo prodat.

Převodu do osobního vlastnictví ale vždy musí předcházet doplacení zbytku úvěru (jistina plus úrok do konce fixace). Pokud to budete chtít uskutečnit v prvních pěti letech, budete muset navíc uhradit poplatek 1 % z ceny nemovitosti. Doplatit jistinu můžete třeba i přefinancováním hypotéčním úvěrem.

Jaké poplatky a úroky jsou spojené s družstevním financování?

S družstevním financováním jsou podobně jako s hypotékou spojené prvotní poplatky. Také zde budete potřebovat část hodnoty nemovitosti v hotovosti. Je to alespoň 20 % z hodnoty nemovitosti v hotovosti. Vstupní administrativní poplatek je pak ještě dalších 1,2 % z ceny nemovitosti. Jedná se o klasickou nákladovost, která se jen v případě hypotéky rozpočítává do splátek.

Dále musíte zaplatit základní členský vklad do družstva, abyste se stali jeho členem, v hodnotě 3 000 Kč, a vratnou kauci ve výši trojnásobku měsíční splátky. Tuto kauci dostanete zpět ihned po tom, co přestanete být členem družstva.

Jaký úrok budete platit u družstevního financování?

Výše úroku úvěru je proměnlivá a závisí na tom, kolik financí v hotovosti máte. Nejnižší úrok získáte, pokud budete mít více jak 30 % hotovosti, větší, pokud budete mít mezi 25 - 29,9 % hotovosti a největší v případě 24,9 – 20 % v hotovosti. Ten je zpravidla o cca 2 % vyšší než klasický úrok hypotéky v bance.

Můžu předčasně splatit úvěr z družstevního financování?

Úvěr z družstevního financování můžete samozřejmě předčasně splatit. V prvních pěti letech splácení však budete muset uhradit poplatek ve výši 1 % z ceny nemovitosti. Jednou za kalendářní rok však máte možnost bezplatně uhradit 10 % z nesplacené jistiny. Po splacení úvěru samozřejmě přejde nemovitost do vašeho osobního vlastnictví.

Může po mně někdo družstevní bydlení zdědit?

Družstevní byt můžete běžně komukoliv odkázat. Protože navíc můžete žádat o tento úvěr i ve vysokém věku, často dokonce lidé počítají s tím, že po nich družstevní byt i s úvěrem někdo podědí a bude dále splácet.

Co se bude dít, pokud nebudete schopni splácet?

V takovém případě družstevní bydlení okamžitě zařadíme do nabídky realitní kanceláře a po prodeji a úhradě závazků vám vyplatíme vypořádací podíl. Vše je podobné jako v případě nesplácené hypotéky, jen je to podstatně rychlejší, čímž vám ušetříme značné finanční prostředky.

Jak se vám změní sazba po uplynutí fixace?

Zde platí to samé, co u hypotéky. Po skončení fixace určí banka, která úvěr poskytla, novou výší úrokové sazby. Tu buď můžete schválit, nebo si požádat o refinancování u jiné banky (bude-li to možné).

Jak probíhá sjednání družstevního financování?

Sjednání družstevního financování není nic složitého a skládá se z 8 fází. Jaké to jsou?

Fáze sjednávání úvěru z družstevního financování:

- Vyberte si vhodnou nemovitost ke koupi.

- Sjednáte si odhad ceny nemovitosti, který potvrdí její cenu a zda je vhodná jako zástava.

- Na družstvu vás v jednoduchém schvalovacím procesu schválíme.

- Uhradíte nutné platby:

- vstupní administrativní poplatek 1,2 % z celkové jistiny,

- základní členský vklad do družstva ve výši 3 000 Kč,

- kauci ve výši trojnásobku měsíční splátky,

- minimálně 20 % z hodnoty nemovitosti z vlastních zdrojů.

- Družstvo uzavře zástavní a kupní smlouvu s prodávajícím a bankou.

- Uzavřete nájemní smlouvu a smlouvy o členských vkladech s družstvem.

- Zajistíme vám předání nemovitosti.

- Začnete pravidelně splácet. Po splacení přejde nemovitost do vašeho osobního vlastnictví.

Kde si můžete o úvěr z družstevního financování zažádat?

Tento moderní způsob financování bydlení u nás nabízí hned několik subjektů, které snadno dohledáte na internetu. Vždy si však danou firmu dobře prověřte, prozkoumejte její historii i reference a nezapomeňte se také podívat na subjekty, s kterými spolupracuje. To vše vám řekne hodně o tom, jestli je firma důvěryhodná.

Družstevní financování s projektem Chytře bydlím

Jedna z firem, která nabízí družstevní financování, je i projekt Chytře bydlím. Úvěr od něj si pak můžete sjednat i u nás ve Zpasti. Výhodou tohoto projektu je, že za ním nestojí žádní nováčci. Patří do holdingu NEXT REALITY, který je na trhu již od roku 2006 a v současnosti má 45 poboček po celém České republice. Své práci navíc rozumí a ví, co je třeba. Proto mimo poskytnutí úvěru zajišťují i kompletní právní i administrativní služby i následnou správu nemovitosti zdarma. Partnerem projektu pro financování je navíc Raiffeisen stavební spořitelna a.s.

Chcete vědět více o družstevním financováním, nebo si chcete rovnou sjednat úvěr?

Ozvěte se nám